简单是未来支付结构和支付的基础

欢迎来到支付结构——Forrester对未来支付的看法。在我们生活的这个世界里,几个世纪的纸质支付演变已经让位于指数级的数字支付创新:这是一个设备、形式因素和支付方式碎片化的世界。在这种背景下,监管机构难以控制风险,企业难以满足消费者不断变化的需求。必须放弃一些东西。

我们已经度过了支付高峰——下一个挑战是简化

越来越模糊的界限意味着几乎任何人都可以宣称自己是支付提供商,使用banking-as-a-service嵌入支付。客户可以通过的镜头来过滤这个选择偏好与习惯.对于公司来说,复杂性只会增加,因为他们试图协调客户的需求和客户的需求功能过剩来自支付提供商和网络。

建立我们的未来的愿景,我们采访了来自世界各地的支付领域的领导者,并将他们的见解提炼成一些大胆的主题,以帮助未来的领导者理解这个复杂而快速变化的环境。我们清楚地听到一件事:未来的支付结构提供商必须以简化的形式呈现复杂性。

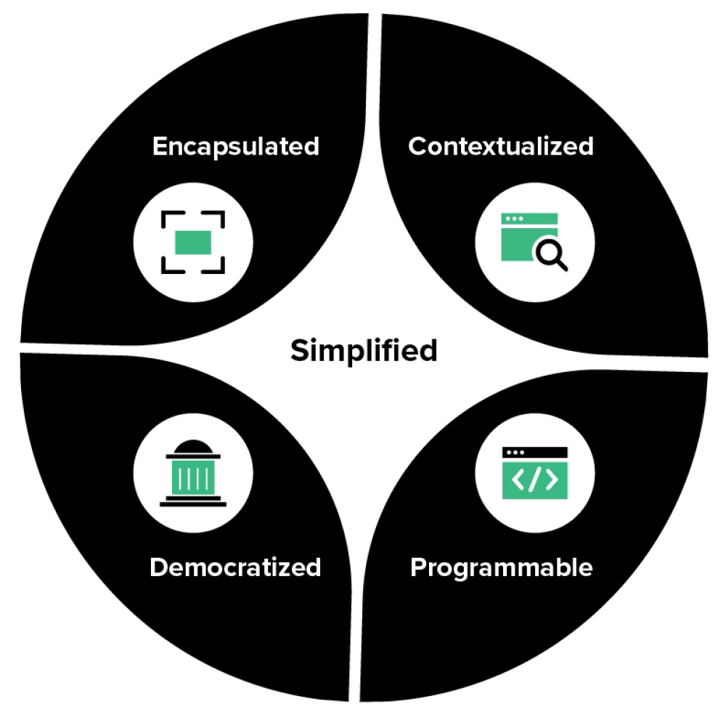

围绕着对简化的追求,有四个未来契合的主题。

支付将被封装、情境化、民主化和可编程

公司将需要更多的灵活性未来的健康并应对复杂性,许多人将求助于支付结构提供商,这些提供商将复杂性从他们的流程和客户中抽象出来。

未来的支付结构将是:

- 封装。今天的嵌入式金融成为封装的支付技术,将价值包裹在支付周围,并将其分发到需要的地方。丰富的数据将与支付共存,为多方支付和忠诚度提供透明度、自动化、对账和归属,并在流程报告状态变化时触发小额支付。简化支付组件将检查和授权优化置于公司的控制之下。

- 更符合实际的。上下文认证——行为生物识别、地理定位、设备指纹、本地化人工智能规则——和去中心化数字身份将提供一致的授权,客户干预最少。支付提供商将提供“盒子里”的解决方案,将增值服务包装成专为某个行业或场景设计的定制平台解决方案。对支付的控制可以驻留在支付本身、设备、组件中,也可以远程管理。

- 民主化。数字支付不会取代原有的形式因素,除非它们能够支持所有客户,并可以转化为低技术环境。监管机构将坚持这一点,并坚持通过开放金融和互操作性降低准入成本,将银行服务不足的人群转移到金融服务中。数字支付提供了包容性,而中央银行数字货币(cbdc)和智能支付为政府分配资金提供了一种手段。支付费用必须是所有人和地球人都能负担得起的。

- 可编程。支付本身将配备自己的参与规则。可编程货币将使用标记化的支付这设置了操作条件,将服务限制在与设备无关的支付载荷中的商家、值、位置或时间。可编程支付将实现机器对机器的自动转账和结算电子货币比如稳定币或cbdc或设备上的账本。

在未来十年,支付创新的重点将从消费者转向企业

如果说过去十年主要是消费者和移动支付,那么下一个十年则属于企业和互联设备的自主支付。忘掉嵌入式支付吧——故事变成了嵌入式支付技术今天的碎片化让位于编排和重新捆绑,成功的支付公司用基于场景的解决方案抵消了复杂性。

我们将继续看到个别金融科技公司拆分有价值的服务从支付;然而,未来的支付领导者将转变战略,专注于重组功能和服务,提供专业化和简化的横向和纵向解决方案。我们将看到支付层之上和之间的水平聚合器和协调器,以及专注于某个行业细分领域的垂直集成器和再捆绑器。这些支付即服务提供商、聚合者和协调者还必须围绕支付锚定价值——为客户、公司、设备和开发人员——以区分并避免成为一种商品。

我们正在进入一个对支付有更大控制的时代

随着车辆成为具有嵌入式账本并能够自主交易的连接设备,事件驱动的支付、去中心化的规则启用和透明的可追溯性将在未来出现。这个时代将是一个规模至关重要的时代,因为平台将建立自己的支付网络,而网络将创建自己的可互操作联盟。P27和欧洲支付计划难道这只是一个互操作时代的开始开放的金融.

如果你想了解更多,请看看我们关于支付的未来.如果您有任何问题或想知道我们如何帮助您和您的公司为银行业的未来做好准备,请联系我们。

相关Forrester内容