美国银行客户将很快需求这些特性。你的移动应用程序提供他们吗?

当客户打开手机银行应用程序,它们通常试图完成一个特定任务:支付一项法案,看到他们有多少钱了,找到最近的一次交易,请求从一个朋友等。但银行客户越来越需要更多更好的功能在这些应用程序。

Forrester的移动银行调查显示,2022年,揭示了数字银行持续激增,以及客户的移动银行需求和期望的变化。例如,网上54%的美国成年人说,“我应该能够完成任何金融任务通过移动应用”。这些变化加快,银行和其他公司将需要满足客户的不断上升和扩大要求手机银行功能。

三个功能,客户想要的

帮助银行业高管和他们的团队识别和优先考虑的最重要的数字项目,我们进行了研究移动银行将如何改变在未来三年。本研究发现七移动银行将在不久的将来必备的功能。这里有三个:

- 电子钱包的集成工具。当Forrester问我们网上银行客户成年人如何有用的他们发现不同的新的和新兴的移动特性,近一半率数字钱包集成在他们银行的应用作为一个有用的功能。虽然许多银行和信用合作社允许消费者在苹果使用银行卡支付,大多数要么不包括任何钱包集成功能在他们的应用程序或使其在第三方不方便开始使用其信用卡的钱包。非接触式支付使用继续上升,在所有年龄组中,特性,使电子钱包无缝集成将变得越来越重要。

- 面向客户的数据管理工具。尽管银行中更多的信任类型的公司总体而言,客户越来越谨慎的银行管理和分享他们的数据:不到一半我们的在线成人信任他们的银行保证个人信息的安全。即使是那些顾客信任银行,他们的数据要更多的工具来监控和采取行动,数据的使用方式。我们的研究发现,大多数的美国银行客户说数据管理工具在移动银行应用程序将是一个有用的功能。

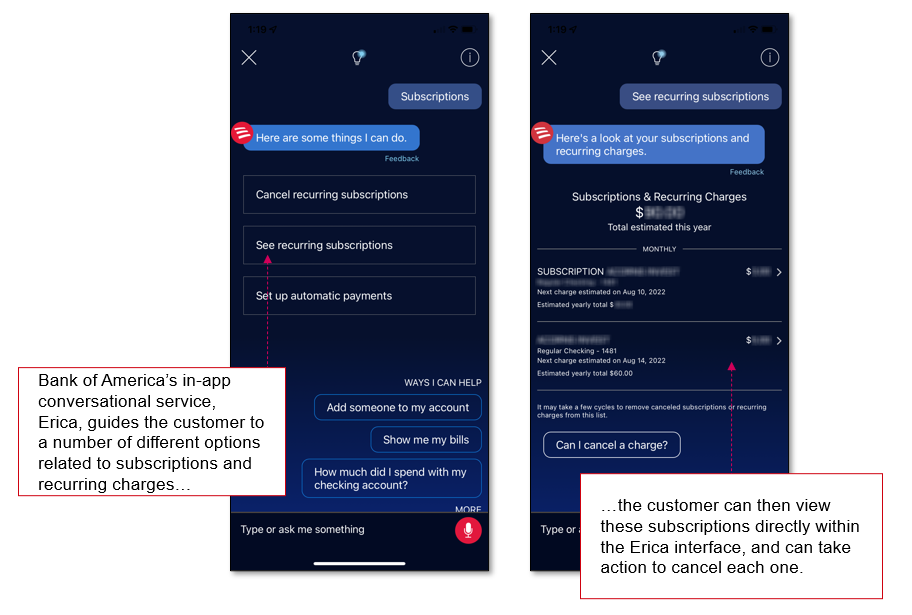

- 订阅管理工具。消费者的使用订阅服务从实物到流媒体服务正在增长。网上目前,5%的美国成年人正在使用订阅和重复支付管理工具来管理他们的钱。我们发现,47%的美国银行业客户说订阅管理工具将有用的移动银行应用程序。我们的研究报告深度挖掘这些数据,并概述了传统的提供者和fintechs提供subscription-related服务的例子。一些传统的银行已经滚这些工具:美国银行编织订阅服务监视和管理到其艾丽卡对话工具(见图片)。

对你来说意味着什么

移动银行应用程序是相对同质的:三分之一的美国在线成人银行客户相信他们的移动银行应用程序提供独特的价值。提供上述特征可以区分你的应用,尤其是在年轻的顾客。了解更多关于Forrester的移动银行调查显示,2022年,看我们的最新报告,接下来是什么手机银行:七不可或缺的特性来美国银行业应用。

(这篇文章被石头扎卡里·合著。)

公司参与了这份报告

我们要感谢个人从以下公司慷慨地给他们时间的研究报告:Ally Financial;Credit Sesame;使金融;Finicity;Flybits;汉考克惠特尼银行;料斗;摩根大通;Meniga;明娜技术; Moneythor; MUFG Union Bank; MX Technologies; Personetics Technologies; Plaid; Plum Fintech; PNC Financial Services Group; Salt Edge; Self Financial; SilverBills; Step Mobile; Subaio; Tink; U.S. Bank; Wells Fargo; Yodlee

(上图:美国银行的应用会话服务“艾丽卡”帮助客户识别和处理订阅和经常性费用。)