疫情后的店内购物:消费者重新考虑商店的价值

当COVID-19大流行迫使商店关闭时,电子商务领先这是自2002年以来最快的速度。到2020年5月,超过60%的美国成年人上网报道第一次进行网上交易,例如购买食品杂货或订购餐厅外卖。随着零售商重新开放实体店,消费者在购物地点和方式上有了更多的选择。店内客流量正在上升,而网上购物也在上升预计到2023年,占总零售额的27%。既然消费者已经体验到了网上购物的便利,购物者正在重新思考店内体验的目的。根据Forrester 2021年6月消费者能源指数和零售脉搏调查的数据,我们预计这一评估将在未来12至18个月内完成,在此期间:

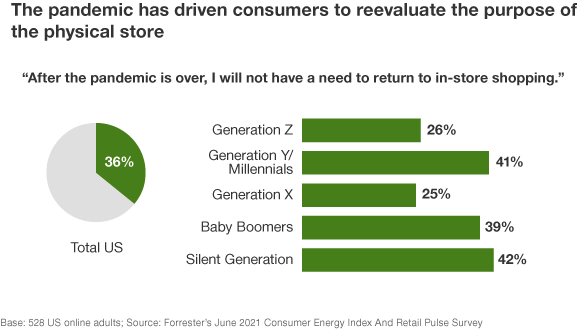

- 消费者将对店内购物的回归感到无动于衷。高达40%的美国在线成年人表示,与疫情前相比,他们现在不太喜欢在商店购物了,15%的人表示他们的享受程度有所下降。三分之一的消费者认为,即使疫情完全过去,他们也没有迫切需要回到店内购物。

- 然而,他们将继续依赖于店内购物的便利、快捷和社区。尽管如此,约40%的美国消费者今天并没有刻意避免在店内购物,大流行后他们也不会抑制在店内购物。消费者认为网上购物受挫是转向实体店的主要原因之一,此外还有对社区和沉浸感的渴望。当反思没有实体店的生活质量时,消费者会哀叹情感体验的丧失。正如Forrester的消费者之声市场研究在线社区的一名成员所说,“去商店对我来说是一种社交活动,是认识朋友、结交新朋友、购买优质商品的时间。没有了它,我的生活就空虚了。”

- Z世代消费者将创造最大的店内体验转型需求。与性别或收入等人口统计数据相比,消费者的年龄决定了他们的购物选择。X世代的消费者对店内购物最不抱幻想:47%的人比两年前更不喜欢在店内购物,而年轻一代中有35%的人这么做。千禧一代尤其不认为有必要回到实体店购物,而且比普通消费者更倾向于尽可能避免在实体店购物。Z世代的消费者最不可能对店内购物感到消极;相反,Z世代的消费者在与更多的朋友和家人一起疯狂购物时表现得最为兴奋。

- 零售偏好将随着消费者风险敏感性的波动而不断变化。我们的先前的研究已经表明,对物质和财务威胁的认识在大流行恢复过程中严重影响消费者行为。十分之六的“节俭型”消费者认为他们的身体健康风险最小,并被节省成本所驱动,他们花更多的时间在商店购物,而“茧型”消费者,他们使用钱包保护自己的身体暴露,花更少的时间在商店- 64%的“茧型”消费者试图完全避免商店。这一“茧状”群体最有可能尽可能避免在商店购物,即使在大流行结束后;他们愿意投资高质量的数字替代品,这将铸就豪华数字体验的新标准。“泰然自若”的消费者感觉自己在物质和财务风险上得到了缓冲,他们对尝试新的购物模式最热切、最乐观。

关于Forrester的消费者大流行复苏展望系列

任何公司加快度过2019冠状病毒病大流行和建立盈利、可持续的未来的第一步都是将重点放在消费者-他们的态度、期望和行为正在改变及其原因。我们的消费者疫情恢复展望系列博客提供了美国消费者当前心态的快照,并评估了他们在未来12至18个月可能接受或放弃的行为。关注我的博客去寻找弗雷斯特的最新思想,或者阅读我的最新研究.和往常一样,我期待着通过论坛讨论你们的问题和想法Forrester调查.