银行功能不再区分银行软件,但技术和生态系统可以

今天的银行需要提供更好的客户体验在许多地区仍然只是“OK”而且美国的情况正在恶化.但这还不足以保持成功:不断增长的监管要求,以及金融生态系统而且嵌入式金融,以及迅速变化的银行业需求未来合身技术.银行的商业和技术领袖都意识到他们的员工往往年事已高银行平台没有为适应能力、创造力和弹性提供良好的基础,并正在投资改变这一点。Forrester的2022年数据显示73%的金融服务公司的业务和技术专业人士表示,他们的组织计划在未来12个月内保持或增加对核心银行应用程序的投资。但他们这样做是为了应对大流行、迅速恶化的经济气候以及越来越多的环境、社会和治理(ESG)相关业务风险带来的成本压力。

在这种苛刻的环境中,银行的技术团队通常寻找最先进的数字银行处理平台(dbpp),包括敏捷核心银行和进一步的银行特定后端软件等功能。如果你有兴趣带领dbpp零售而且企业银行业务,请查看相关的Forrester Wave™评估。但是我们从评估中学到了什么?在为银行选择最合适的解决方案时,技术团队需要意识到:

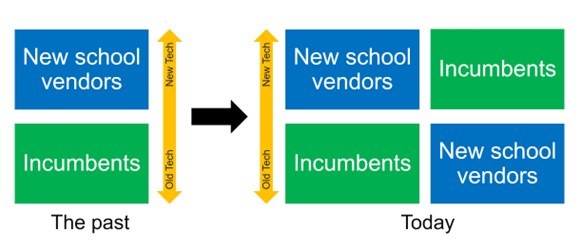

- 技术和架构不再是现有厂商和新派厂商之间的分水岭。早在十多年前,最早的新学派供应商就开始改革银行软件的交付方式。当时,我们可以观察到一个清晰的分离:新学派厂商使用了新的技术和架构;现有的供应商没有。今天,情况有所不同。许多现有的DBPP供应商在迁移到全新的体系结构方面投入了大量资金,而一些新学派的参与者现在才更新他们的解决方案体系结构。但不要误解我的意思——你仍然会在现有的阵营中找到一些相当整体的解决方案。

- 零售银行业务和企业银行业务的功能性不再是一个区别。现有的供应商花费了几十年的时间来构建广泛而丰富的银行功能。新派供应商通常从大约10年前的核心银行业务开始,并随着时间的推移增强了其解决方案的业务能力。每个组的主要成员之间的历史功能差异正在减小(除非您在非常详细的级别上比较业务需求和功能)。然而,新的差异化因素,如esg相关功能已经出现。

- 生态系统和伙伴关系提高了敏捷性,拓宽了功能。今天的新学校供应商需要使用合作伙伴生态系统来为他们的解决方案环境添加功能。这些生态系统还允许银行在给定的生态系统中切换到更适合的解决方案。然而,生态系统和基于伙伴关系的方法并不仅限于新学校的参与者;现有的银行既有有机的功能增强,也有来自合作伙伴的功能,主要的现有银行考虑自动化市场,帮助银行快速无缝地引入新功能,以丰富自己的dbpp。

相关Forrester内容