五个著名的Fintech属性和公司

(这篇文章是由克里斯蒂Lano合著的。)

Forrester的最新报告fintech的状态表明资金fintech企业不仅反弹(从2021年明显下降),但已经攀升到新的历史高度。深入了解这一研究,我们看具体fintech公司,更重要的是他们的产品,价值主张,商业模式,数字服务,品牌定位也可以告诉我们关于fintech和金融服务的趋势。

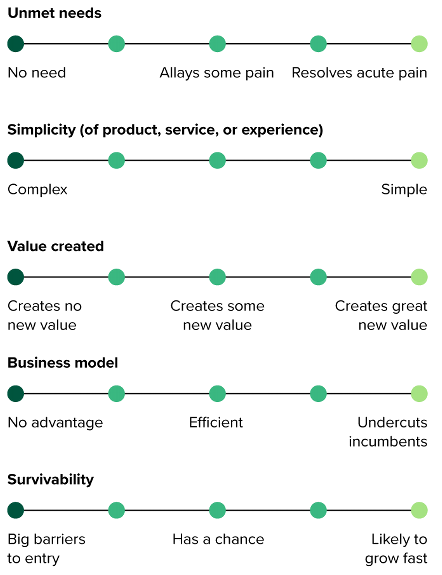

五fintechs说明属性做出如此成功,所以破坏性(参见图之后,在这篇文章中)。这是fintech公司显示的一些关键趋势在起作用:

- 未满足的需求:SilverBills。必要性刺激创新,和一系列新兴fintech企业关注的焦点共享金融。SilverBills是仅有的几个fintechs帮助成年人管理年迈父母的财政法案等解决压力,承受,和最后期限——所有通知和其他服务惠及老年人支付和他们的照顾者(年代)。

- 简单性:潮。珩磨许多fintechs发现成功的在一个特定区域的金融服务和简化的产品,为客户服务,或经验。潮例如,是第一个neobanks关注之一小型企业:它给企业的能力开放,在几分钟内建立一个银行账户。船上后,客户可以查看分类收入和支出,跟踪发票,上传凭证,容易与会计软件同步。

- 价值创造:安藤。新兴fintechs可以区分通过聚焦在缺医少药的利基市场,创造价值为一个特定的观众。安藤的价值主张是可持续银行吸引客户优先考虑环境问题。安藤关注投资可持续交通、再生农业和清洁能源。

- 商业模式:天鹅。通过寻找更有效和高效的运作方式,现任公司fintechs避免遗留成本。有些fintechs产生新的收入来源,帮助在职者在其他平台上嵌入他们的金融产品,或者帮助他们建立新的产品。天鹅使得公司能够嵌入金融产品——包括选项,例如“现在购买,支付后”或国际银行账号——在他们自己的产品或平台。这个想法是为了帮助企业消除应用程序之间的摩擦客户面临的跳跃来支付的东西,探索新的收入来源和生态系统的机会。

- 生存能力:Nubank。Fintechs面对积累的进入壁垒(通常是巨大的)大多数现有的客户基础。Nubank全数字银行在巴西,现在是4000万客户。它建造了这个客户在线,避免一个分支网络的成本。客户Nubank在20分钟内开户,可以当天信用卡审批,和接收卡在8天。现任银行在他们的市场需要更长的时间来提供这些服务。

如果你是Forrester的客户,我们建议您阅读Fintech的状态,2022年学习其他成功fintechs(和驾驶他们的增长)。这个报告还展示了当权者如何计划和行动的机会fintech空间,随着fintech的我们对未来的预测。

五个成功的Fintech公司的属性