英伟达准备终结英特尔的处理器霸主地位

英伟达刚刚宣布计划收购安谋有限公司以400亿美元收购软银。

此次合并旨在征服长期以来由x86架构(以及英特尔和AMD)主导的巨大计算市场。x86平台仍然是个人电脑和数据中心的领导者,但未来的增长前景在于边缘计算、物联网(IoT)和移动设备——这是Arm的设计所擅长的领域。如果这笔交易成功,收购后的新NVIDIA将处于捕捉增长的有利位置。

这笔交易仍需扫清许多障碍,其中最棘手的将是几个国家政府的批准。自从英国批准Arm出售给软银以来回到2016年美国国会很可能也会批准这一举措。反垄断的担忧应该被消除。虽然NVIDIA已经是一个主要的增长故事,英特尔,AMD,博通和其他公司在半导体市场仍然具有强大的竞争力。尽管如此,中国和欧盟可能会对美国公司收购Arm持更悲观的看法,而且也必须批准这笔交易,美国也必须批准。

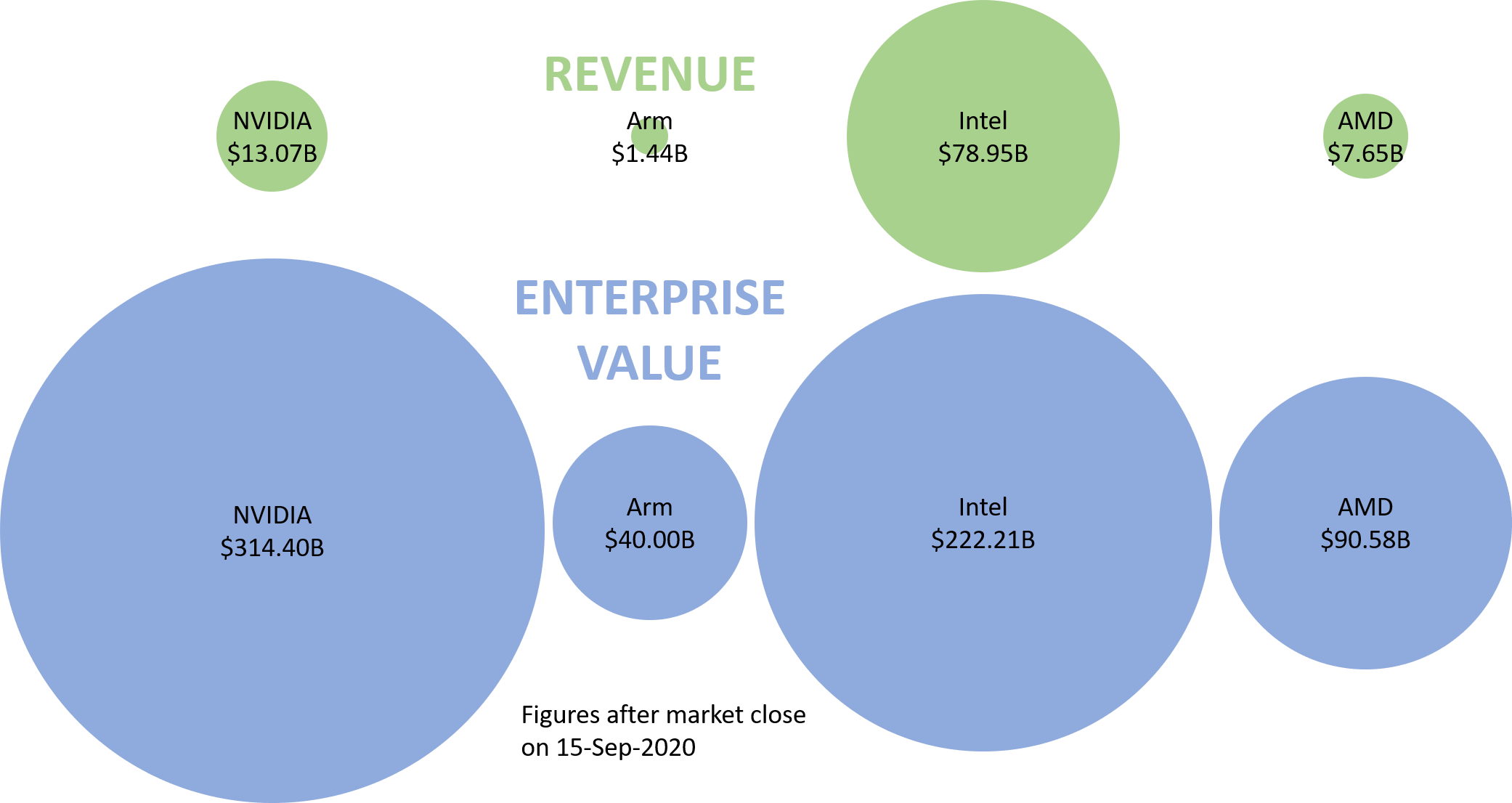

为什么英伟达要以超过收入27倍的价格收购Arm?

这笔交易关乎未来的收入和增长,而不是过去的业绩。投资者同意。虽然英伟达的年收入为130.65亿美元,而Arm的年收入仅为14.41亿美元,但这两家公司的年收入已经相当可观企业价值尽管英特尔以789.5亿美元的巨大收入优势领先英特尔。

英伟达的图形处理器已经在数据中心占据了重要地位。这些gpu是通用处理器(如x86和Arm)的伙伴——它们不能有效地独立运行。收购Arm使NVIDIA能够控制整个处理能力——从小型物联网设备到数据中心,从云计算到超级计算机。

英伟达不会杀鸡取卵

可以肯定的是,这笔交易存在潜在的战略风险。手臂的成功它建立在成为硅的瑞士,并将其设计授权给苹果、三星和高通等巨头的基础上。英伟达可能会以疏远这些被授权方的方式篡改Arm。英伟达可以开始与这些授权商竞争,也可以保留Arm最好的设计。然而,这种严厉的做法似乎不太可能;英伟达精明的CEO在他的声明中谈到了这个问题。最终,NVIDIA和Arm技术之间的协同效应将在中期得到认可——例如,制造可以改善端点设备的AI和图形功能的芯片技术,就像它们一直被授权给原始设备制造商一样。

你会看到Arm在云中工作负载的一些增长……

Forrester的数据表明了这一点传统基础设施支出将下降2020年和2021年看起来也萎靡不振。企业正在加速向AWS、Azure、谷歌云平台和阿里云等基于云的服务转移。云提供商已经提供了基于arm的实例,例如AWS重子但是将工作负载从x86迁移到Arm非常困难。因此,技术领导者不应指望通过云超规模计算在Arm工作负载上实现大幅增长。我们相信更大的潜力存在于边缘计算.

……但NVIDIA + Arm最大的增长机会在边缘

边缘计算市场仍处于早期阶段,因此任何供应商和平台都有机会。因为它几乎没有惯性,所以是Arm的完美滋生地。它特别吸引人人工智能.企业看到了将自动化决策分布到边缘的价值——数据存在和行动发生的地方。许多人工智能工作负载现在都在公共云服务中,但我们看到了一个证据强大的迁移不一定要取代云计算,但要在边缘增强云计算。随着人工智能的迁移,gpu和其他专用芯片将被需要。这种技术组合的一个可能的结果是为此类工作负载优化的混合CPU-GPU处理器。

不要低估可持续计算的力量

数据中心——以及一般的技术——是电力和冷却能源的贪婪消费者。现在很多企业都在认真对待可持续发展问题,我们需要接受对地球更友好的技术.Arm处理器比其他设计的处理器功耗更低,这就是为什么全球95%的智能手机都采用了Arm设计。配备Arm处理器的数据中心应该会更有效率。边缘设备的数量将超过数据中心处理器的多个数量级。在这些设备上使用Arm芯片将降低它们可能产生的总功率负载。arm驱动的个人电脑即将问世苹果的声明最近最引人注目的举动。甚至是x86的忠实拥护者微软现在已经接受了Arm上的Windows系统.

地缘政治紧张局势将使Arm的优势复杂化

正在进行的美中贸易战迫使中国企业放弃美国的技术反之亦然。因此,中国的技术供应商正在从x86转向基于arm的处理器,很多都是自己设计的.中文牌照ARMv8但未来的设计将面临风险,因为NVIDIA是一家总部位于美国的公司。因此,中国厂商正在走一条艰难而有风险的道路,开发自己的处理器架构。

x86和Arm并不是唯一的设计

其他一些平台有望成为替代方案。主要竞争者包括Power架构IBM向Linux基金会开放源代码2019年和公开赛RISC-V体系结构。供应商在这一过程中面临着巨大的障碍,但如果他们成功了,这种转变将侵蚀美国公司在半导体领域的主导地位。

c级技术主管和团队:不要惊慌

这笔交易预计在2021年底之前(最早)不会完成。在此之前,NVIDIA和Arm之间的产品合作开发将仅限于传统的合作关系。与您的云服务和硬件供应商一起探讨多元化进入Arm对您意味着什么,并监控这些供应商的计划。在边缘计算策略中要特别注意。从长远来看,Arm和x86之间的竞争将使您受益。