地缘政治与权衡:东方与西方在亚太地区的公共云中相遇

亚太地区地域辽阔,气候、地形、历史、文化、民族、政治、经济发展各不相同。在30.9万亿美元在美国,该地区占全球人口的近40%世界国内生产总值现在由世界上最大的自由贸易协定其市场规模是欧盟和美国-墨西哥-加拿大协定的2.5倍。因此,云平台提供商看到了巨大的增长潜力,并在过去十年中建立了相当大的本地能力,这并不奇怪。

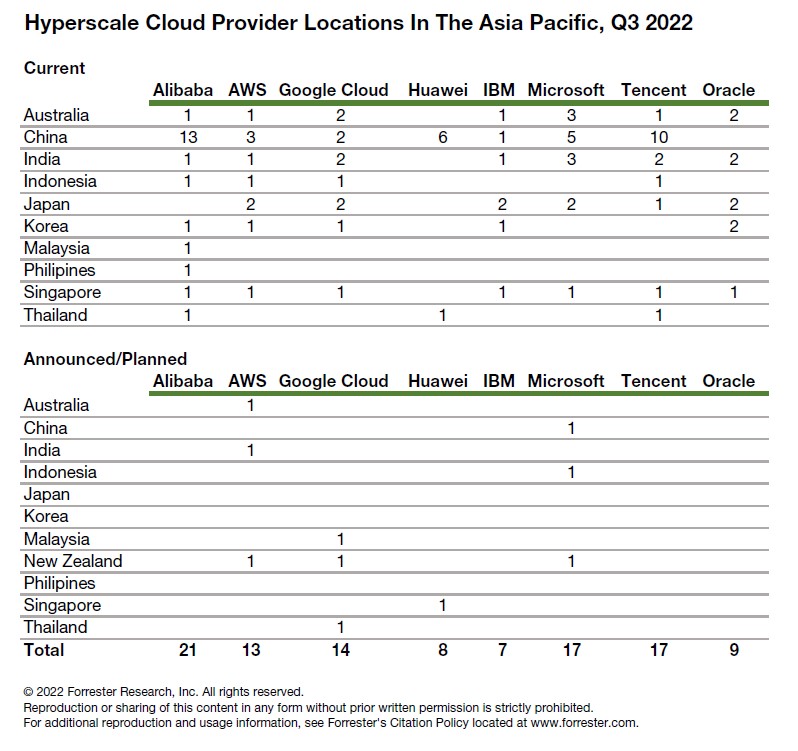

事实上,亚太地区拥有全球最大的云数据中心份额(37%)主要供应商进行有针对性的投资,以扩大发达国家和新兴市场的陆上产能,包括新西兰、马来西亚、泰国和印度尼西亚。最新的是谷歌Cloud,它今天宣布了不止一个,而是三个新站点,使其在总业务上领先于AWS,并在东盟主要市场上与阿里巴巴正面交锋。

“对云服务的需求正以前所未有的速度增长,因此,为了帮助我们的客户实现他们的数字转型目标,我们将继续在亚太地区投资的坚定承诺,将谷歌云区域引入马来西亚、泰国和新西兰。当它们启动时,亚太地区将总共拥有14个谷歌云区域,为我们的客户提供高性能、低延迟的云服务,运行在业内最清洁的云上。”-谷歌Cloud亚太区副总裁Karan Bajwa。

虽然这是一种受欢迎的竞争,但云平台提供商及其服务提供商合作伙伴必须应对与该地区不同水平的市场成熟度、云采用模式和当地法规相关的独特挑战。在今后两年里,我们预计:

- 地缘政治紧张局势将为欧洲和该地区的供应商创造机会。中国、美国及其在印度-太平洋地区的合作伙伴之间持续的政治和经济紧张关系正在影响云的选择。亚太地区的公司在选择云时必须考虑到外交风险。采用多云战略,结合中国和美国的超级规模是一个选择;另一个是坚持选择有前途的欧洲或本地选择。但是权衡包括特定服务的可用性、选择的深度以及与较小供应商合作的挑战。

- 数字主权仍将是云提供商选择的关键因素。在欧盟的引导下,很多人东盟成员国制定了保护个人信息的法律.该地区的主要经济体,如中国而且澳大利亚-已经更进一步,明确规定外国实体如何处理公民和其他国家敏感数据。对此,大型云服务提供商正在改进他们的主权服务,承诺在国内建立数据中心,并让客户对数据的存储位置有一定的控制权。但供应商必须在适应地区法规和复杂性之间取得平衡。一些投资;其他人不会。把这看作是市场差异化的一点。

最终,技术领导者必须从超级规模公司提供的大量服务和专注于特定技术、平台或国家或地区客户需求的小公司中做出选择。我最近关于这个动态市场的报告,亚太地区公共云开发和基础设施平台前景,2022年第三季度而且Now Tech:亚太地区云迁移和托管服务合作伙伴,2022年第二季度可以提供给Forrester的客户,并可以通过该地区23个多国平台提供商和42个迁移和管理服务提供商的概述,帮助决策者解决这一复杂问题。

特色图片来源:Photo by杰森·库珀在Unsplash