先进的在线、互联网和移动银行解决方案帮助银行区分和控制成本

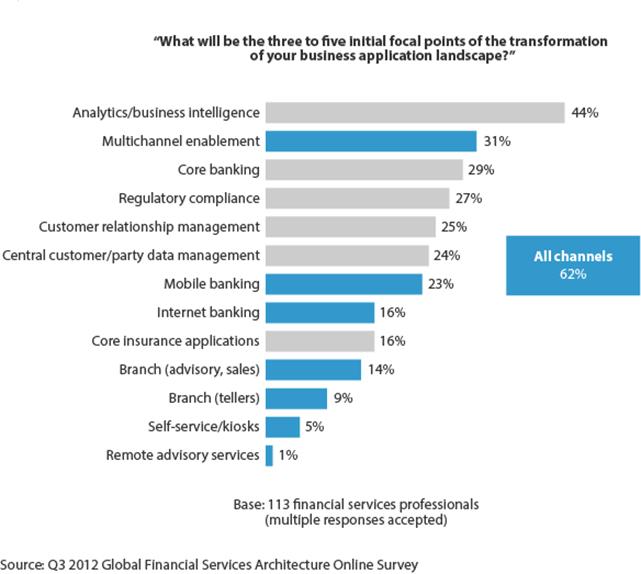

我主要用于日常银行业务的银行并没有提供那么多好的客户体验的例子。我的家人继续使用这家银行的两个原因是,我们居住的地区有大量的自动取款机,以及非常以客户为导向的分行顾问。我们最近与那家银行(但不是那位顾问)的互动,提供了另一个跨渠道的“伟大”客户服务的例子,这种经历可能会促使我们寻找另一家银行。这家尚未确定的银行至少在未来某个时候能够提供更好的跨渠道功能的可能性并不差:许多金融服务公司正在发展,不再仅仅使用单一渠道与客户联系(见下图).

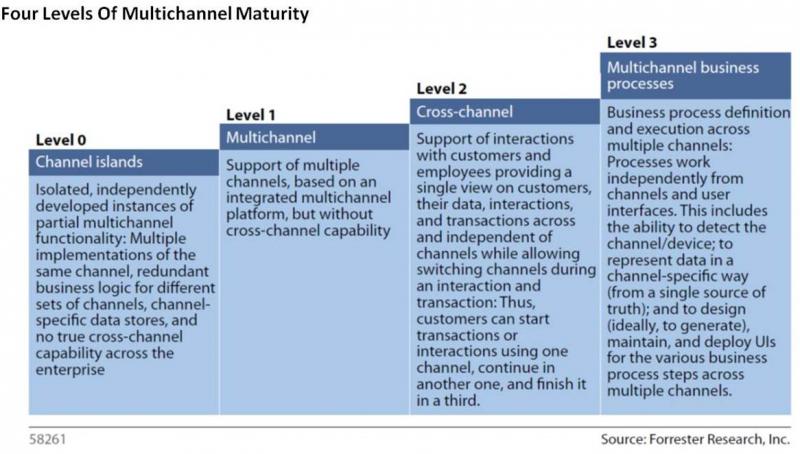

他们再也承受不起渠道“孤岛”的代价,正从“简单”的多渠道解决方案转向提供跨渠道互动和交易的解决方案。理想情况下,这些解决方案支持跨渠道的业务流程(见下图).虽然许多银行已经清楚地认识到需要广泛而丰富的多渠道解决方案,但对速度的需求往往驱使他们转向只支持一个渠道的解决方案——通常是移动渠道。与此同时,金融服务公司已经将成本控制确定为改变其应用程序格局的关键驱动力之一,而变革成本则是转型的关键障碍之一。因此,公司正在寻求最具成本效益的前进方式,使得今天他们不太可能像过去那样青睐定制的软件。

我们对互联网、在线、跨渠道和移动渠道解决方案的市场概述表明大多数现成(OTS)解决方案可以应付银行的许多典型需求。一些解决方案甚至在许多业务和技术领域显示出高度的复杂性,因此即使是更先进的银行也可以找到能够帮助他们控制成本的OTS渠道解决方案。

具有高度高级或专业需求的银行应该使用业务案例来确定一个成熟的定制通道框架是否会迅速获得回报,或者只需要很长一段时间,或者根本不会。渠道解决方案是银行应用程序环境中最不稳定和寿命较短的元素之一,因此银行还应该比较最适合的OTS解决方案是否会改善(通过交付路线图项目),直到银行有一个定制的框架准备好。

请让我知道你的想法。我对你的想法非常感兴趣:JHoppermann在Forrester.com。